대상: 주식+현금만 보유하고 세제혜택 계좌를 아직 활용하지 않는 직장인

현재 상태 진단#

주식과 현금만 가지고 있다면, 가장 큰 개선 포인트는 하나입니다.

세제혜택 계좌(연금저축, IRP, ISA)를 안 쓰고 있다는 것.

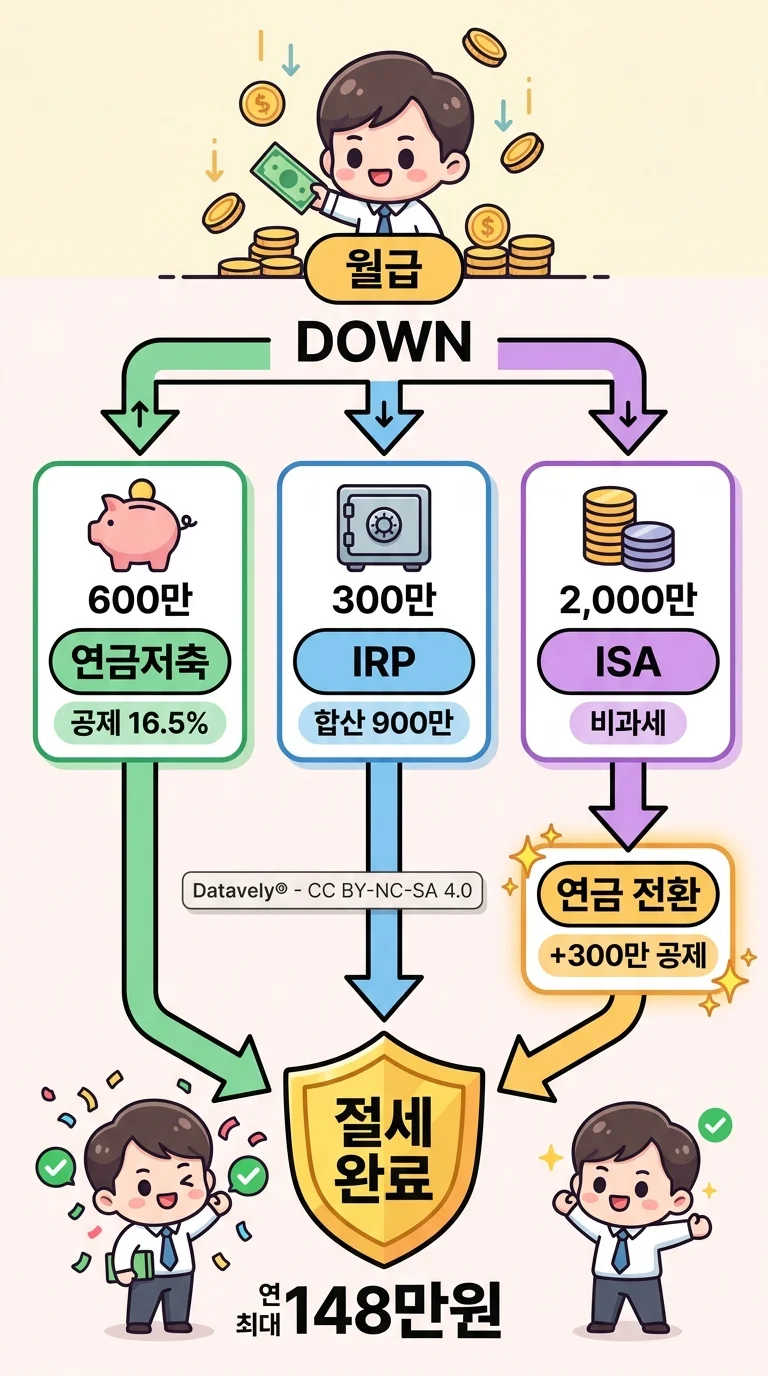

동일한 수익률이라도 어떤 계좌에서 투자하느냐에 따라 세후 실질 수익이 완전히 달라집니다. 세액공제만으로 연 최대 148.5만원을 돌려받을 수 있는데, 안 쓰면 그냥 버리는 돈입니다.

반드시 활용해야 할 3대 계좌#

연금저축#

| 항목 | 내용 |

|---|---|

| 세액공제 | 납입액의 13.2~16.5% |

| 연간 한도 | 600만원 |

| 핵심 | ETF 직접 투자 가능, 위험자산 100% |

연금저축은 직장인이 가장 먼저 열어야 할 계좌입니다. 증권사에서 연금저축펀드 계좌를 개설하면 ETF에 직접 투자할 수 있고, 납입한 금액만큼 연말정산에서 세액공제를 받습니다.

IRP (개인형 퇴직연금)#

| 항목 | 내용 |

|---|---|

| 세액공제 | 연금저축과 합산 900만원까지 |

| 연간 한도 | 300만원 (연금저축 합산) |

| 핵심 | 위험자산 70% 한도, 30% 안전자산 필수 |

연금저축 600만원을 채운 후 IRP에 300만원을 추가하면 세액공제 한도를 극대화할 수 있습니다. 다만 위험자산(주식 ETF 등) 비중이 70%로 제한되므로, 나머지 30%는 채권 ETF나 예금으로 채워야 합니다.

ISA (개인종합자산관리계좌)#

| 항목 | 내용 |

|---|---|

| 비과세 한도 | 일반형 200만원 / 서민형 400만원 |

| 연간 납입 | 2,000만원 |

| 핵심 | 3년 만기 후 연금계좌 전환 시 추가 공제 최대 300만원 |

ISA는 비과세 혜택이 핵심입니다. 3년 만기를 채운 후 연금계좌로 전환하면 전환 금액의 10%(최대 300만원)를 추가 세액공제받을 수 있어 연금저축/IRP와 시너지가 큽니다.

ISA 개편안 참고 (2026-03 기준): 비과세 한도 500만원, 연 납입 4,000만원으로 확대하는 개편안이 추진 중이나 국회 미확정 상태입니다. 현행 기준으로 계획을 세우세요.

세액공제 시뮬레이션#

- 총급여 5,500만원 이하: 16.5% 공제율 → 연 최대 148.5만원 환급

- 총급여 5,500만원 초과: 13.2% 공제율 → 연 최대 118.8만원 환급

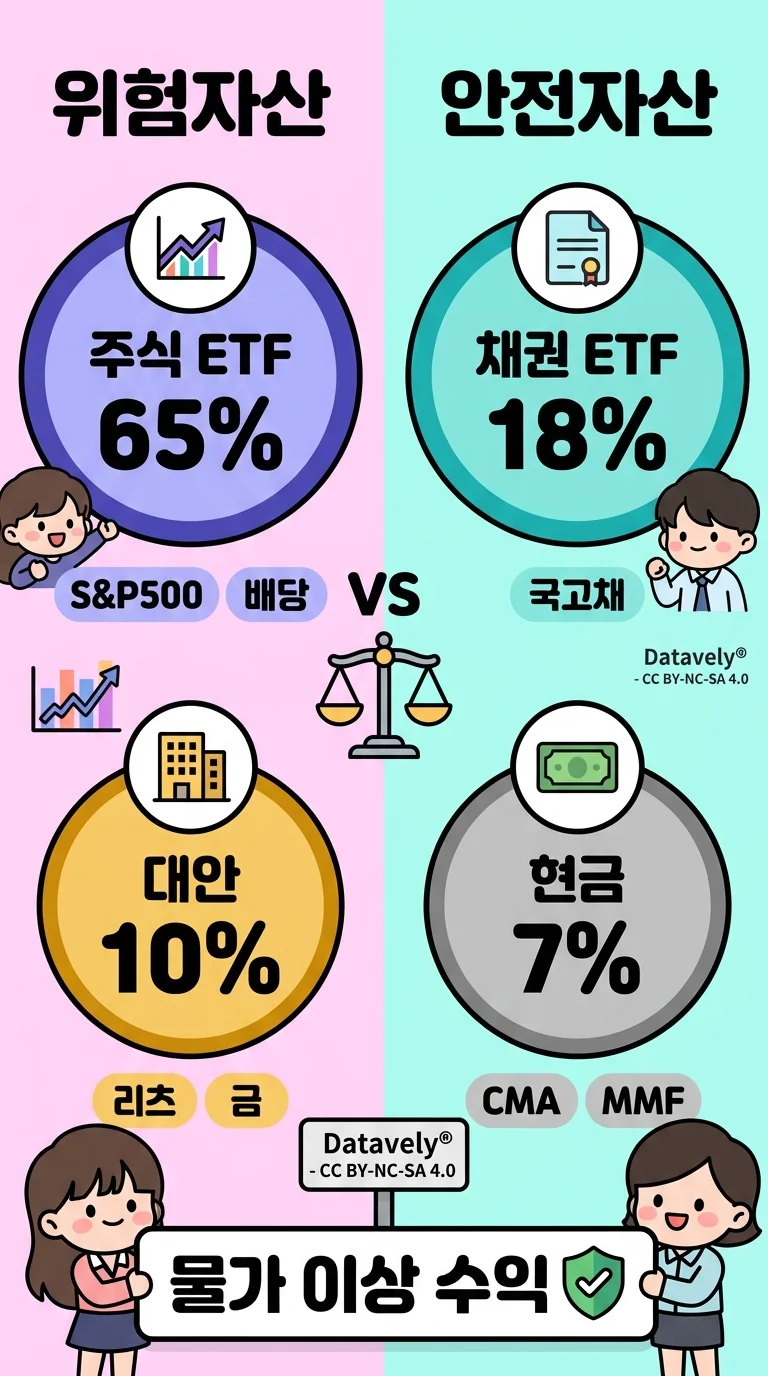

추천 자산배분#

균형형(30~40대) 기준입니다. 핵심 목표는 “잃지 않으면서 물가 상승률 이상을 버는 것” — 변동성 관리가 최우선입니다.

| 자산군 | 비중 | 상품 예시 |

|---|---|---|

| 주식 ETF (국내+해외) | 60~70% | S&P500 ETF, 글로벌 ETF, 배당 ETF |

| 채권 ETF | 15~20% | 국고채 ETF, 미국채 ETF |

| 대안투자 (리츠/금) | 5~10% | KODEX 미국리츠, 금 ETF |

| 현금성 자산 | 5~10% | CMA, MMF, 단기채 |

주식 비중이 높아 보일 수 있지만, 장기 투자(10년 이상)에서는 주식의 기대 수익률이 인플레이션을 이기는 유일한 자산군입니다. 다만 단기 변동성이 크기 때문에 채권과 대안투자로 완충재를 넣는 것이 핵심입니다.

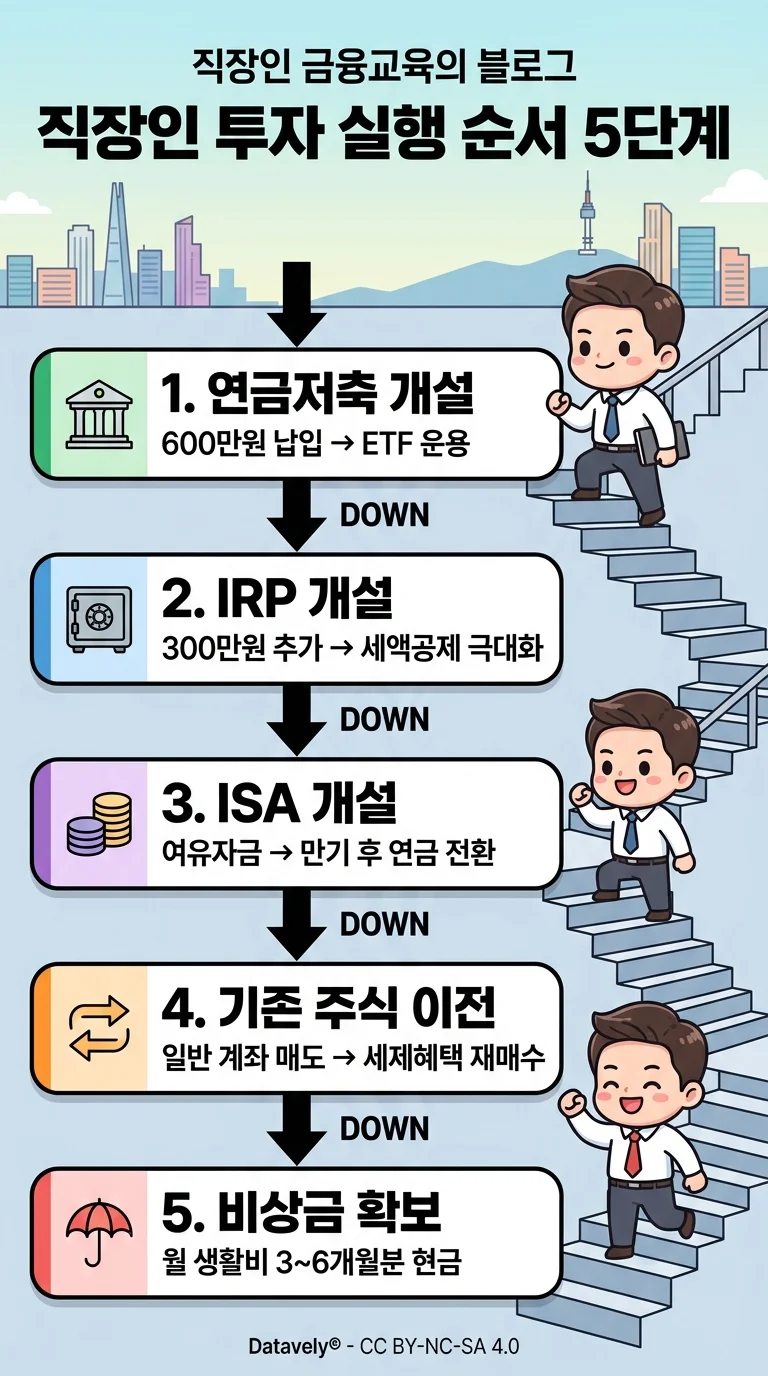

실행 로드맵#

한꺼번에 다 할 필요 없습니다. 위에서부터 하나씩.

1단계: 연금저축 개설#

증권사(미래에셋, 삼성, 한국투자 등)에서 연금저축펀드 계좌를 개설합니다. 연 600만원을 납입하고, S&P500 ETF와 채권 ETF를 7:3 비율로 매수합니다.

2단계: IRP 개설#

같은 증권사에서 IRP를 추가 개설합니다. 연 300만원을 납입해 세액공제 한도(합산 900만원)를 채웁니다. 위험자산 70% 제한이 있으므로 주식 ETF 70% + 채권/예금 30%로 구성합니다.

3단계: ISA 개설#

여유 자금이 있다면 ISA를 개설합니다. 3년 만기를 채운 뒤 연금계좌로 전환하면 추가 세액공제(최대 300만원)를 받을 수 있습니다.

4단계: 기존 주식 이전#

일반 계좌에서 보유 중인 주식을 매도하고, 세제혜택 계좌에서 동일한 ETF를 재매수합니다. 양도차익에 대한 과세가 발생할 수 있으므로, 손익을 확인한 뒤 진행합니다.

5단계: 비상금 확보#

최소 월 생활비 3~6개월분은 현금이나 CMA로 유지합니다. 비상금 없이 전액 투자하면 급할 때 손해를 보며 매도해야 하는 상황이 옵니다.

연령대별 자산배분#

나이가 들수록 안전자산 비중을 높이는 것이 원칙입니다.

| 연령대 | 주식 | 채권 | 대안/현금 | 전략 |

|---|---|---|---|---|

| 20대 | 80~90% | 5~10% | 5~10% | 공격적 성장 — 시간이 최대 무기 |

| 30대 | 70~80% | 10~20% | 10~15% | 성장 중심, 분산 확대 |

| 40대 | 60~70% | 20~30% | 10~15% | 균형잡힌 성장 |

| 50대 | 50~60% | 30~40% | 10~15% | 안정성 강화 — 은퇴 준비 |

| 60대+ | 30~40% | 50~60% | 5~10% | 원금 보전 중심 |

20대는 투자 기간이 30년 이상이므로 단기 하락을 버틸 수 있습니다. 반면 60대는 원금 손실이 곧 생활비 문제이므로 채권 비중을 절반 이상으로 높입니다.

리밸런싱#

투자한 뒤 가만히 두면 시장 수익률에 따라 비중이 어긋납니다. 정기적으로 원래 비율로 되돌리는 것이 리밸런싱입니다.

- 주기: 연 1~2회 (1월 또는 6월)

- 기준: 목표 비중 대비 ±5% 이상 벗어나면 조정

- 방법: 추가 적립금으로 비중 낮아진 자산을 매수 (매도 없이 리밸런싱)

- 핵심 장점: 연금 계좌 안에서 매매하면 세금이 없습니다

기존 자산을 팔고 사는 것보다, 추가 적립금을 낮은 비중에 넣는 방식이 세금도 없고 심리적으로도 편합니다.

피해야 할 실수#

하나라도 해당되면 지금 바로 고치세요.

- 현금만 들고 인플레이션에 녹는 것 — 은행 이자가 물가 상승률을 못 이기면 실질적으로 돈을 잃고 있는 겁니다

- 세제혜택 계좌 안 쓰고 일반 계좌에서만 투자 — 같은 수익이라도 세금 차이가 수백만원

- 비상금 없이 전액 투자 — 급할 때 손해 보고 팔아야 합니다

- 레버리지/테마주에 몰빵 — 맞으면 대박이지만 틀리면 복구 불가능

- 과도한 대출을 이용한 무리한 투자 — 하락장에서 강제 청산 위험

- IRP 중도 해지 — 세액공제 전액 환수 + 16.5% 기타소득세

- 연금 수령 시 연 1,500만원 초과 — 종합소득 합산과세 가능

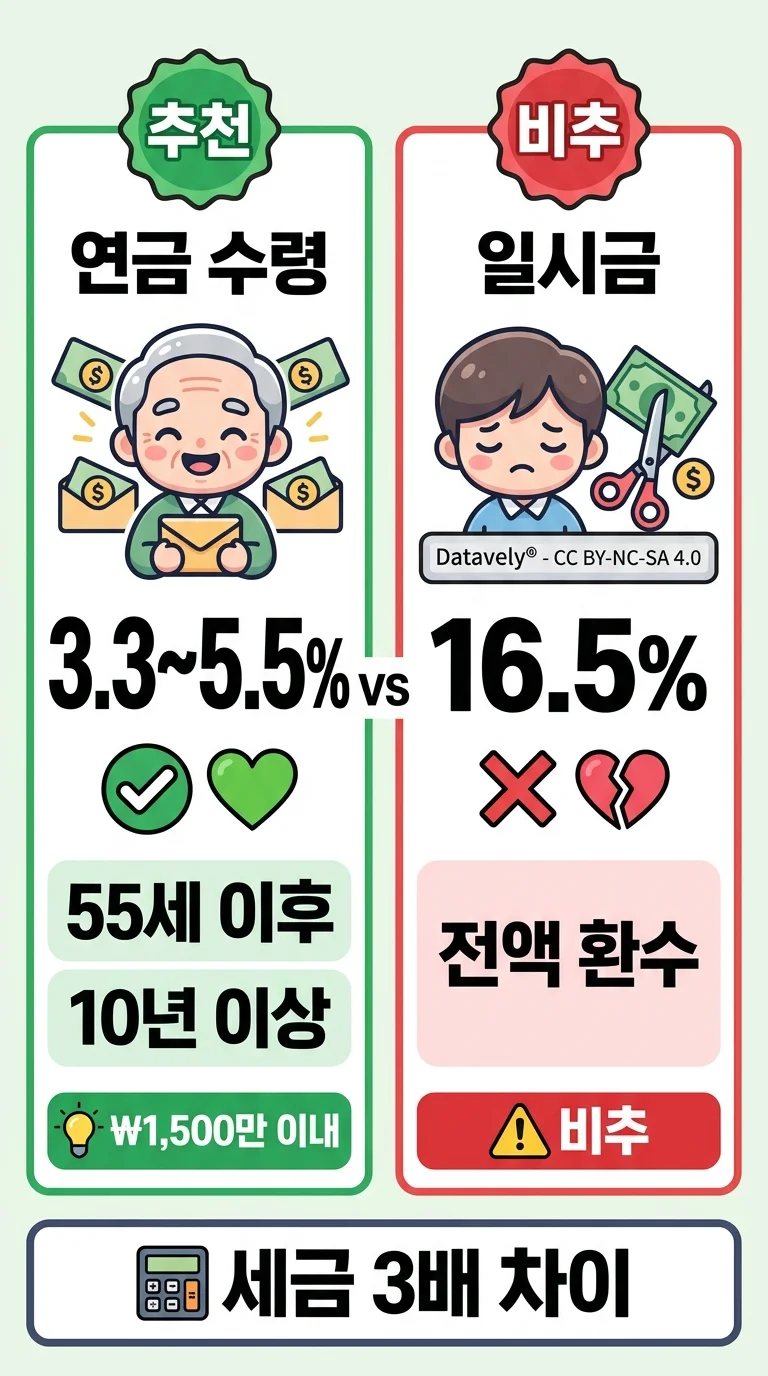

연금 수령 시 세금#

어떻게 받느냐에 따라 세금이 3배 넘게 차이납니다.

| 수령 방식 | 세율 | 비고 |

|---|---|---|

| 연금 수령 (만 55세 이후, 10년 이상) | 3.3~5.5% | 연금소득세 (나이별 차등) |

| 일시금 / 중도 해지 | 16.5% | 기타소득세 (세액공제 환수) |

연간 연금 수령액을 1,500만원 이내로 나눠 받으면 저율 분리과세가 유지됩니다. 절대 일시금으로 찾지 마세요 — 세액공제 전액 환수에 16.5% 기타소득세까지 맞습니다.

Tip: 연금저축은 위험자산 100% 가능, IRP는 **70%**까지 (30% 안전자산 필수)

핵심 요약#

- 연금저축 600 + IRP 300 = 세액공제 극대화 (최대 148.5만원/년 환급)

- ISA로 비과세 혜택 → 3년 후 연금 전환으로 추가 공제

- 자산배분은 주식 60~70% + 채권 + 대안 (균형형 기준)

- 나이 들수록 안전자산 비중 확대

- 리밸런싱은 연 1~2회, 추가 적립금으로

- 연금은 나눠 받아야 세금 3배 절약

2026-03-24 기준 · 팩트체크 완료 · 투자 권유가 아닌 정보 제공 목적