한줄 요약#

PF = 아직 안 지은 건물의 미래 수익으로 돈을 빌리는 것

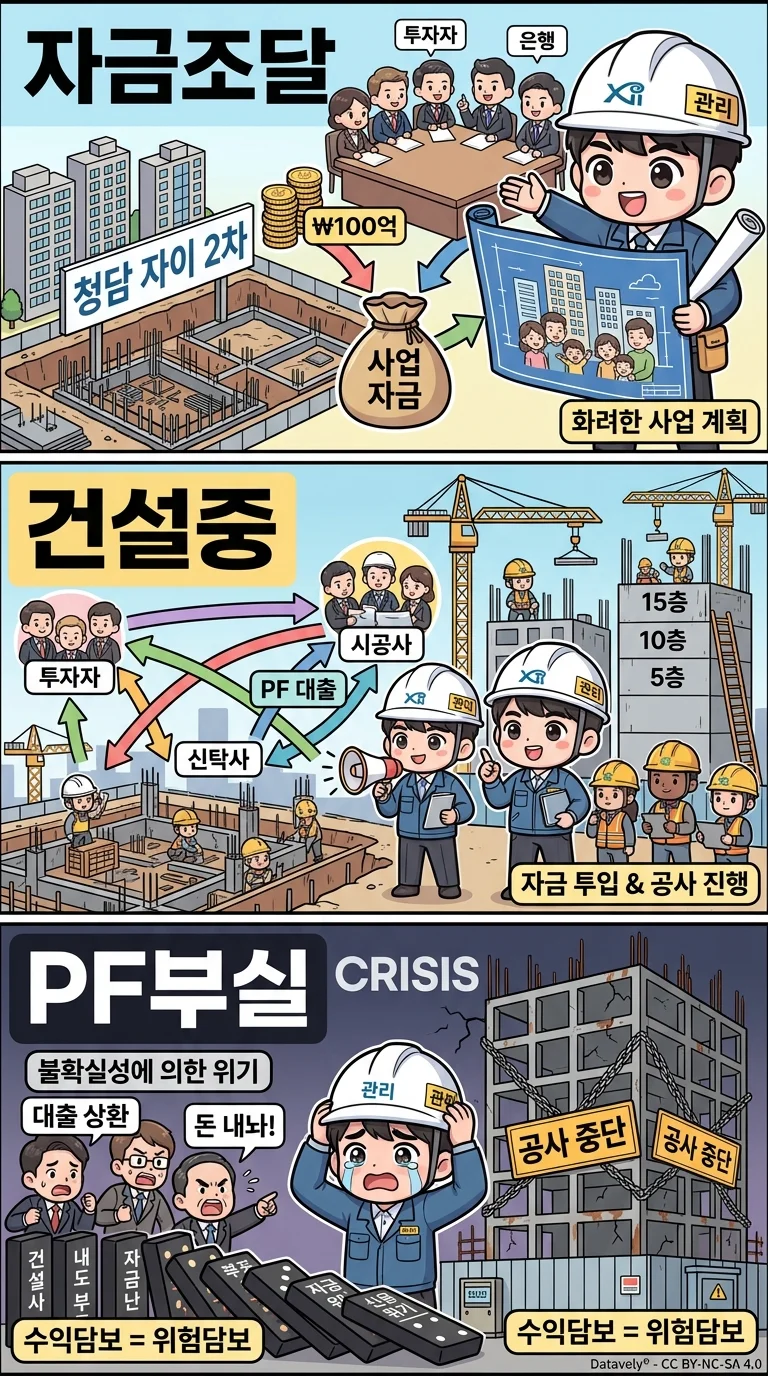

한눈에 보기#

쉽게 이해하기#

“이 땅에 아파트를 지으면 분양 수익이 1,000억 원일 거야"라며 돈을 빌리는 것:

- 아파트가 잘 팔리면 → 대출 상환 OK

- 미분양이 쌓이면 → 대출 부실 → 금융사 위기

PF 구조#

시행사 (사업계획)

↓ PF 대출 요청

금융기관 (은행, 증권, 캐피탈)

↓ 대출 실행 (미래 수익 담보)

시공사 (건설, 신용보강)

↓ 완공 후 분양

분양 수익 → 대출 상환부실 PF 리스크#

| 단계 | 리스크 |

|---|---|

| 부동산 침체 | 미분양 → 수익 부족 |

| 시공사 부도 | 공사 중단 → 담보 가치 급락 |

| 금융사 손실 | 충당금 적립 → 실적 악화 |

| 시스템 리스크 | 2금융권 연쇄 부실 우려 |

주의사항#

- 한국 PF 대출 규모: 약 130조 원 (2024 기준)

- 저축은행·증권사·캐피탈 등 2금융권 집중 → 시스템 리스크

- 2023~2024년 태영건설 워크아웃이 PF 리스크의 대표 사례